易车研究院发布购车决策洞察报告之品牌篇(2025版):海外车企的品牌力还能透支几天

品牌诉求:指用户在购车过程中对品牌基于产品与服务形成的知名度、认可度、美誉度、忠诚度、推荐度等综合感知的诉求

长期以来,广大中国用户在购车时,往往会首先考虑品牌,即不是这个品牌的产品,几乎不会被考虑。品牌力强大的海外品牌率先抢占了广大中国购车用户的消费心智,让中国品牌的内心深处留下了挥之不去的阴影。广大车企老总纷纷强调品牌的重要性,期望通过提升品牌力来提升市场销量,中国品牌高层的期望更为迫切。可见,无论是用户还是车企,都很重视品牌力的价值;

为了方便分析品牌,腾易研究院基于用户维度,并结合当下有关品牌的主流定义,我们将购车用户的品牌诉求,概括为用户在购车过程中对品牌基于产品与服务形成的知名度、认可度、美誉度、忠诚度、推荐度等综合感知的诉求;

本报告的研究数据以腾易研究院的线上调研为主,2024年的总样本量近7万份,并以腾易大数据和腾易研究院的线下调研数据为参考。

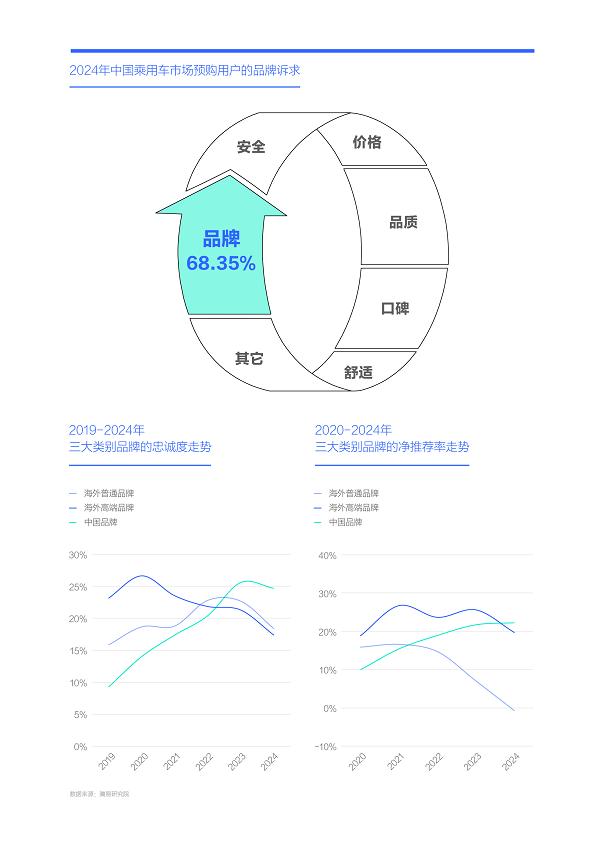

2024年中国车市的品牌诉求高达68.35%,但近几年海外品牌的忠诚度、净推荐率等指标大幅下滑,严重危及自身品牌力

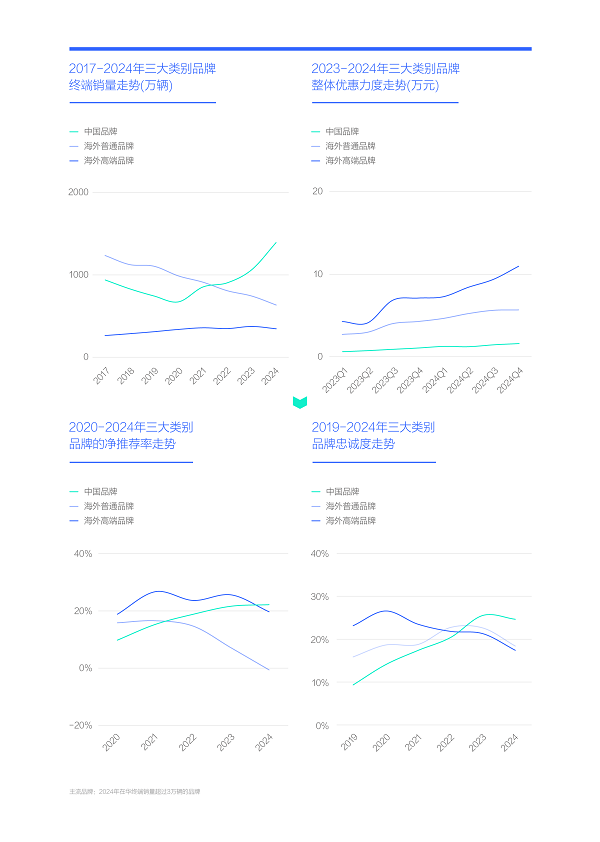

近二三十年,中国购车用户一直非常注重品牌,2024年的品牌诉求仍高达68.35%;

由于奥迪、大众、丰田、本田、别克等海外品牌的品牌力,长期遥遥领先于吉利、哈弗、比亚迪、奇瑞等中国本土品牌,搞得吉利的李书福、奇瑞的尹同跃、比亚迪的王传福、长城的魏建军等本土车企的大佬们,又羡慕又嫉妒又憎恨,希望有朝一日俺老孙也能拥有强大的品牌力,也能让“列强”品尝下被按在地上摩擦的滋味;

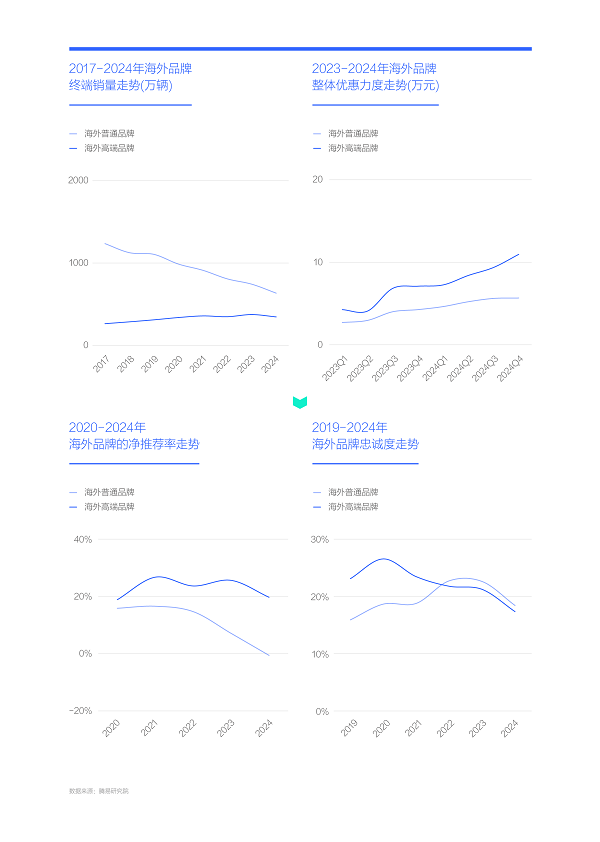

功夫不负有心人,近三四年,在衡量品牌力的部分重要指标上,中国品牌开始反超海外品牌:2019年中国品牌的用户忠诚度不及10%,大幅落后于海外品牌,其中海外普通品牌和海外高端品牌分别超过15%和23%,之后中国品牌的用户忠诚度持续提升,并于2023年一举超越海外品牌,2024年中国品牌仍维持在25%左右的水平,海外品牌则加速下滑;2020年中国品牌的用户净推荐率不及10%,同样大幅落后于海外品牌,之后中国品牌的用户净推荐率大幅提升,于2022年一举超越海外普通品牌,2024年一举超越海外高端品牌……在认可度、美誉度等其它指标上,中国品牌也有大幅提升,与海外品牌的差距同样在大幅缩小甚至超越;

2025年初,相信仍有不少中国购车用户有非大众、丰田、奥迪、奔驰与宝马等不买的消费心态,但现代、起亚、雪佛兰、马自达等可能就无足轻重了,再过五年呢?

近四五年,在品牌力快速下滑之际,大众、日产、奥迪、宝马等绝大多数海外品牌,纷纷陷入“量价齐跌”的泥潭

品牌力的提升可以让车企喜笑颜开,品牌力的下滑可以让车企愁眉紧锁。近四五年,随着海外车企品牌力的大幅下滑,一系列负面现象快速浮出水面:海外车企的终端优惠持续扩大,2023-2024年尤其显著,2024年底海外普通品牌的每辆终端优惠力度逼近6万元,海外高端品牌超过10万元。如此恐怖的降价促销,使得官方价格体系形同虚设,经销商自然会首当其冲;比亚迪、吉利等不少中国品牌通过价格战,往往能快速提升销量,但海外车企的大规模降价促销,不但没带来销量的快速提升,倒反陷入了进一步下滑,2017-2024年,海外车企的在华终端销量由1500万辆跌进1000万辆,市占率由60-70%跌至40%多点;

“量价齐跌”透露出一个残酷的现实,海外车企的挑战不是简单的伤风感冒,可能已病入膏肓,普通的消炎药已于事无补。2024年即便是奥迪、奔驰、宝马之盈利能力强大的高端品牌,也因受困于核心的中国车市,导致全球营收、利润等指标急转直下,进一步激化厂商矛盾。2024年知名经销商中升集团的经营重心,加速由奔驰、奥迪、宝马、雷克萨斯等海外高端品牌,转向问界、智界、小米等中国本土高端品牌,2024年底曾是北京最大奥迪网点的华阳奥通店宣布关店并转投问界品牌……

如果没有曾经的品牌优势,近几年海外车企的下滑可能会更惨烈。如不及时优化品牌,品牌力总有耗尽的时候。

品牌力的大幅下滑,与销量、利润等经营指标的快速恶化,迫使海外车企加速提炼行之有效的应对策略

忠诚度、净推荐率等越来越多的品牌指标被超越,以及官方价格体系的彻底崩盘、企业利润的大幅下滑和市占率跌破50%等,约等于把海外车企逼到了悬崖边,只要多迈出三寸,就会坠入万丈深渊。2025年是海外车企非常危险又非常关键的一年,急需提炼出一套行之有效的应对策略;

近几年,海外车企也在积极应对,如强化本土供应链、深化合资双方合作、临时换将等,但主要是头痛医头脚痛医脚,也无法阻止“量价齐跌”的颓势,似乎并没有找到问题的根源;

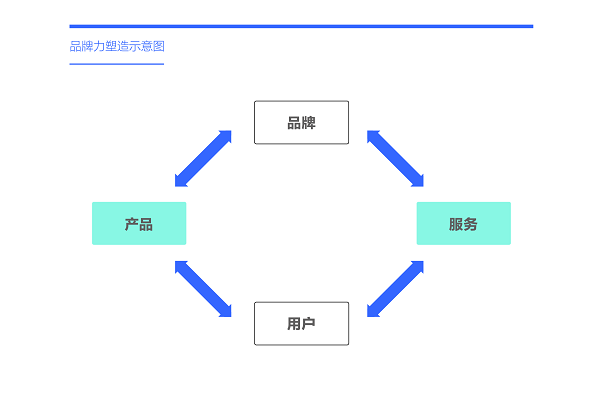

目前中国社会有关企业品牌建设的书籍、论文与文章等资料特别多,浩如烟海,我们综合多数观点后,发现不少具体举措都落在产品与服务上,进一步探究产品与服务,发现不少又落在用户上。由于研究用户是腾易研究院的核心特色,我们索性把车企品牌塑造的着力点,聚焦在产品与服务背后的用户。按照我们这套逻辑,可以梳理出一条非常简单但相对清晰的研究脉络,即海外车企重塑品牌的关键是回归用户。

中国车市加速中年化,滋生出节能、大车等新需求,但不少海外车企仍陶醉于年轻化,产品升级滞后中年化,品牌力被透支

2018-2024年,中国车市出现了显著的中年化趋势,中年占比逼近54%,平均购车年龄突破40岁,越来越多的购车用户呈现出上有老下有小的大家庭特征,从而快速滋生出节能化、大车化等新消费特征,理想L系、瑞虎8系、比亚迪唐、腾势D9等不少中国品牌产品纷纷受益;

绝大多数海外车企对中国车市的中年化趋势视而不见,也可能是装疯卖傻,近几年都身陷囹圄了,仍念念不忘年轻化:2020年上汽大众总经理表示,从途观X到ID系列都会凸显年轻化,2021年新凌渡的年轻化会更激进,新帕萨特、新朗逸也会突出年轻化。其实从2020年起,大众朗逸、宝来、速腾等走量车型的用户就快速中年化,甚至老年化,官方的举措无异于南辕北辙;2023年北京现代副总表示,在车型定义、研发、营销、服务等全链环节上倾听和采纳年轻人意见,将年轻化融入发展基因,为品牌长远发展奠定坚实基础,以活力无限之势迈向未来。北京现代的确成于年轻化,难道非得败于年轻化才心满意足吗?2024年上汽通用副总经理认为,现在主流消费群体在30多岁,上汽通用需加快品牌焕新与拥抱“年轻化”。目前上汽通用的救命稻草是别克GL8和昂科威,难道这两款产品的主力用户才30来岁?2024年上汽奥迪营销事业总经理表示,助力奥迪品牌夯实年轻、科技的标签,是上汽奥迪在不断前进中持续做的一件事情。目前奥迪之所以被理想、问界等新锐高端品牌按地上疯狂摩擦,难道是年轻化没做好……

2025年初,上述心心念念年轻化的合资车企,全都深陷“量价齐跌”的泥潭,一旦产品与服务跟不上中年化的新趋势,只能透支品牌力。

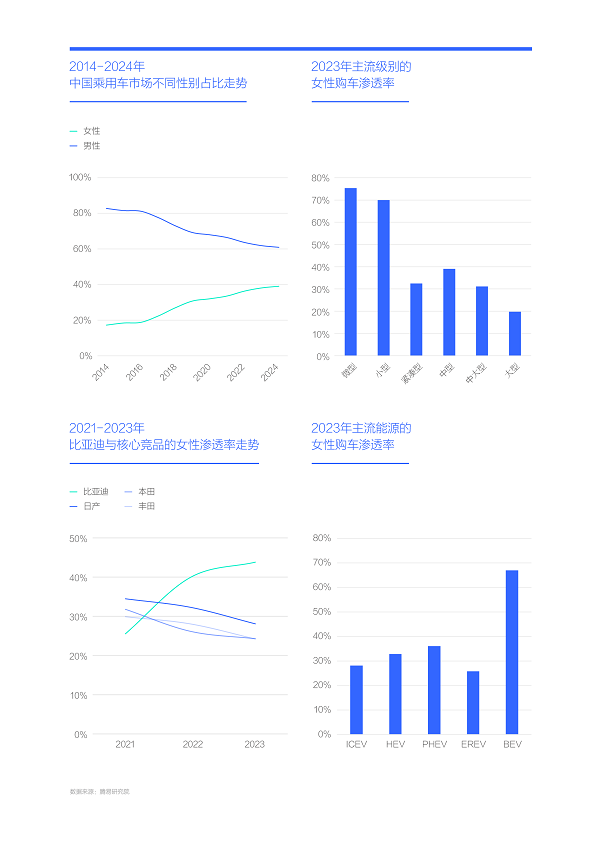

中国车市加速女性化,滋生出纯电、小车等新需求,但海外车企仍张扬着大男子主义,产品升级滞后于女性化,品牌力被透支

2018-2024年,除了中年化,中国车市的女性化突然加速,市占率由20%多逼近40%,且呈现与男性截然不同的消费风格:男性倾向大车,女性倾向小车,2023年微型、小型的女性占比高达70%左右;男性倾向燃油车和节能车,女性倾向电动车,2023年女性为电动车贡献了近67%的销量;

近几年,积极布局小电动的中国品牌成为女性化趋势的最大受益者,缤果、海豚、海鸥、好猫等具体产品纷纷爆款,并把POLO、飞度、威驰等海外车企的燃油小车直接拍死在沙滩上。2023年女性为比亚迪贡献了近45%的销量,助力比亚迪快速称雄中国与全球车市。海外车企的女性占比则持续下滑,2023年日产跌破30%,本田与丰田跌破25%;

近几年虽然海外车企积极寻求突围,但几乎没有一家强化女性战略。2025年初,绝大多数海外车企的造车思维,仍是一副典型的大男子主义,仍是“锲而不舍”推进油电平替战略。可惜心心念念男性用户的海外车企,绝大多数陷入“量价齐跌”的泥潭,一旦产品与服务跟不上女性化的新趋势,只能透支品牌力。

中国车市加速中产化,滋生出高端、多车等新需求,但海外车企仍以工薪为主,产品升级滞后于中产化,品牌力被透支

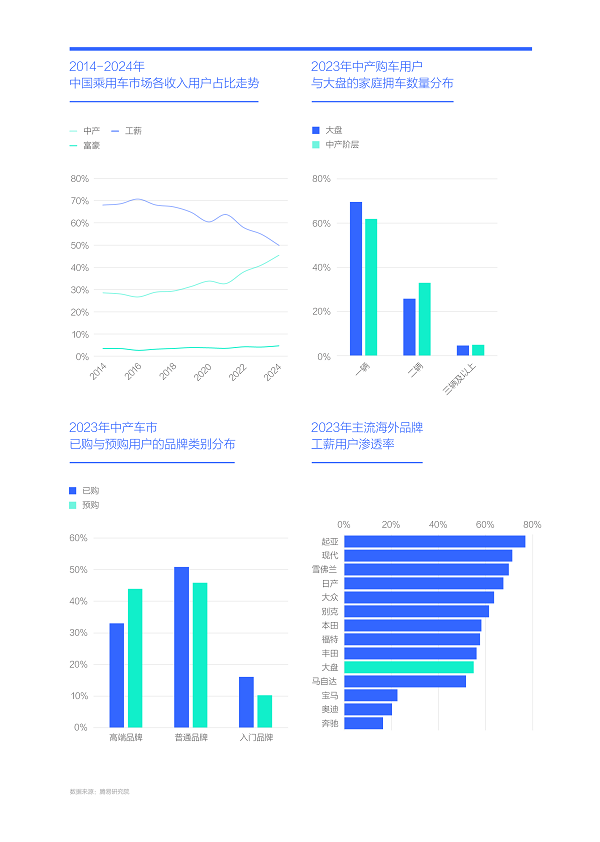

由于中年和女性购车家庭的收入相对较高,中年化与女性化助推了中国车市的中产化,2020-2024年,中产占比提升显著并突破45%。2025-2026年大概率会突破50%,中产将全面主导中国车市;

对比工薪,中产用户有自己鲜明的购车特征:中产的家庭拥车数由一辆车向两辆及以上的多车时代挺进,不仅要解决老公的用车需求,还要解决老婆的用车需求,甚至是孩子或老人等;中产家庭选购高端品牌的意愿更强烈,2023年中产已购车型的高端品牌占比突破30%,预购占比逼近45%;

中产车市的含金量非常高,近几年中国车市的快速中产化,助推了理想、小米、问界、腾势等中国高端品牌的快速崛起,并瞬间改善了利润等核心指标。但海外品牌仍以工薪为主,2023年起亚、现代、雪佛兰、日产、大众、别克等的工薪占比都高于大盘水平,部分甚至高达60%。随着奥迪A3、奥迪Q3、宝马1系等入门高端车型的终端售价纷纷跌进20万元,奥迪、奔驰与宝马的工薪占比也在快速提升,2023年已升至20%上下……不积极改善用户质量,一味想改善利润等指标谈何容易;

由于绝大多数青年都属于工薪阶层,海外车企如继续陶醉于年轻化,用户质量恐将进一步恶化。2025年初,绝大多数海外车企的产品与服务,仍严重脱节于中国车市的中产化趋势,品牌力被透支在所难免。

中国车市加速存量化,滋生出便利、经济等新服务需求,但海外车企仍以4S店为主,服务成本高且郊区化,品牌力被透支

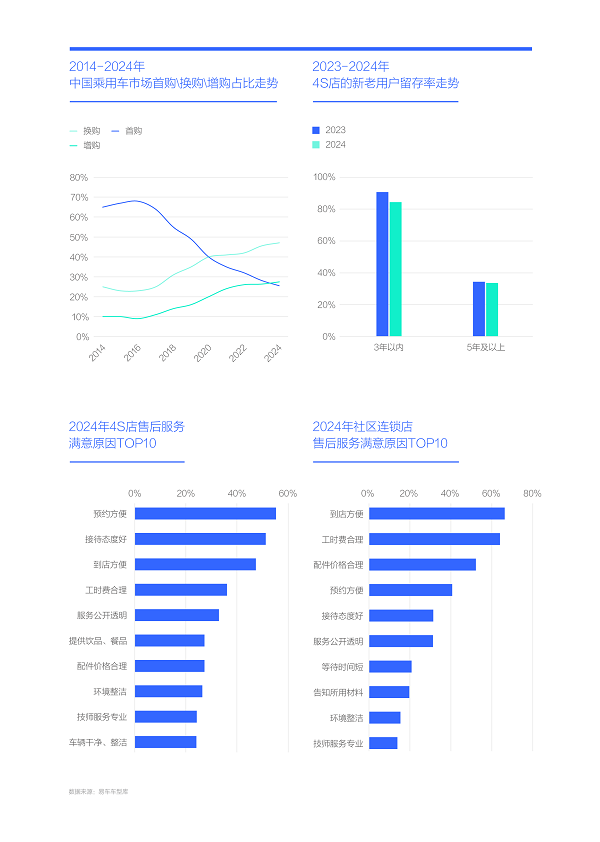

近几年,中国购车用户的消费理念越来越成熟了,因为购车主体由首购快速切换至增换购用户。2018-2024年,中国车市的增换购占比快速提升,其中换购突破47%,增购突破27%,首购用户瞬间成为“小众用户”,占比跌至25.46%;

随着消费意识的越来越成熟,中国购车用户对维修保养的便利性、经济性等越来越关注,导致4S店的老用户留存率大幅降低。2023-2024年,4S店老用户与新用户的留存率都在减少,其中拥车5年及以上老用户的留存率跌破35%;

在服务体系优化层面,中国车企与海外车企的改革力度都相对滞后,但两者对比,中国车企还是领先一大截。截至2025年初,海外车企仍以高成本且越来越郊区化的4S店为主,自身渠道与网点的优化力度大幅落后于购车用户的成长进度,品牌力被透支也是在所难免。

海外车企遭遇“量价齐跌”与品牌力被透支的根源,是产品与服务严重滞后于中年化、女性化、中产化与存量化等用户新趋势

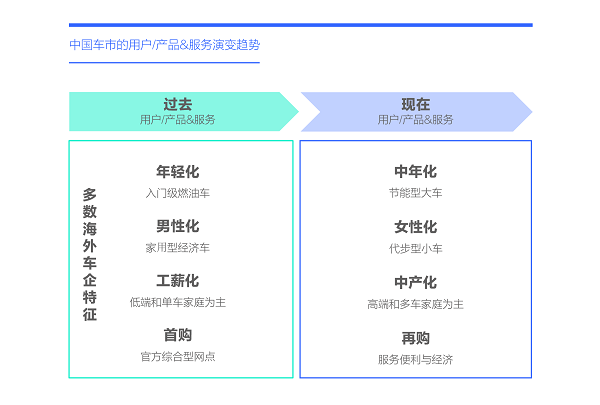

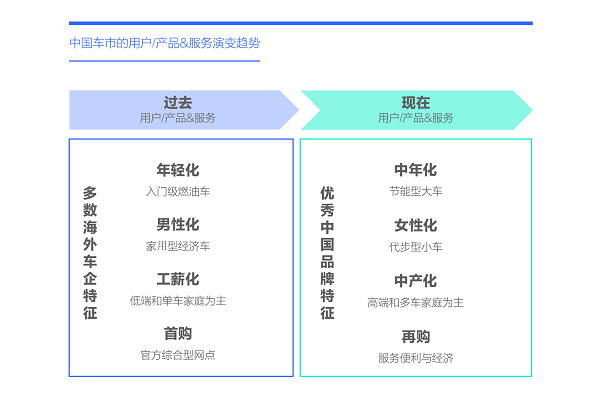

通过前四页的论证,我们提炼了中国车市用户演变层面的中年化、女性化、中产化与存量化等几大新趋势,并发现该趋势正助推中国车市的节能型大车、代步型小车、高端品牌、便利与经济性服务网点等的发展。但海外车企的现行理念与布局严重滞后于中国购车用户结构与需求的演变趋势,其仍心心念念年轻用户和首购用户,且客观存在大男子主义和工薪用户占比过高等挑战,导致了海外车企的产品与服务仍局限于入门级燃油车、家庭型经济车、综合性网点等;

与其说海外车企活在当下,不如说还活在过去。由于产品与服务跟不上用户演变的节奏,最后只能用品牌力来凑数。

比亚迪、理想、小米等优秀中国品牌的产品与服务的优化,充分迎合了用户新需求,导致海外车企的品牌力被进一步透支

虽然海外车企的产品与服务布局,严重滞后于中国车市的演变趋势,导致品牌力被严重透支,但结合近几年快速崛起的比亚迪、理想、小米等一堆优秀中国品牌看,它们的产品与服务优化,倒是与中国车市用户演变的趋势高度吻合。中国品牌积极发展代步小车、节能大车,并加速推进高端化与网点多元化等,充分满足中年、中产、女性与再购等用户的新需求;

一旦产品与服务能全面跟上用户的新需求,市场销量与车型价格自然也会更稳健。2020-2024年中国品牌的销量由不足700万辆逼近1400万,实现翻倍增长。即便比亚迪、吉利、奇瑞、理想、小米等中国品牌有不同程度的优惠,但幅度远不如海外车企;

中国车企的品牌力也有了大幅提升,截至2024年底,中国品牌的忠诚度、用户净推荐率等衡量品牌力的关键指标,都实现了对海外车企的超越。如今越来越多的中国购车用户在选购新能源产品时,先看是否属于比亚迪等中国品牌。部分用户在选购高端产品、硬派产品时,也会先看是否属于中国品牌。

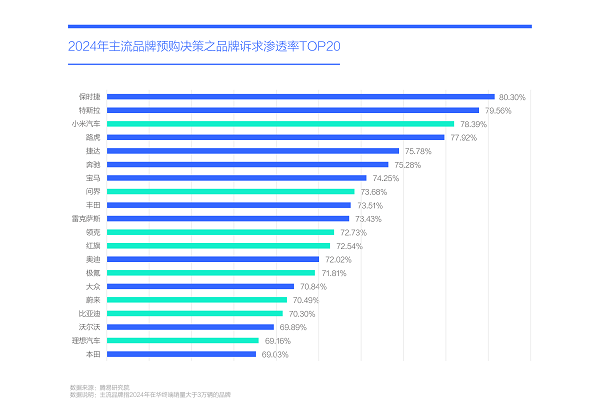

2024年海外车企仍占据中国车市品牌诉求TOP20的主导地位,理论上仍有一定的品牌透支空间

近几年,由于产品与服务升级更能迎合用户的新需求,中国品牌不仅销量提升显著,而且品牌力也有了较大提升,诸如买电车时,不少用户只看比亚迪,买越野车时,不少用户只看长城坦克。2024年,小米、问界、领克、红旗、极氪等不少中国品牌都晋级到了品牌诉求TOP20;

虽然中国车企的品牌力提升显著,但目前并没有整体性超越海外车企,2024年主流品牌诉求TOP20仍由海外车企主导,TOP10更是以海外品牌绝对为主,其中保时捷位居榜首,特斯拉紧随其后,丰田、大众、本田、奥迪、奔驰、宝马等强势海外车企的品牌诉求都位居TOP20;

未来几年,只要海外车企能争分夺秒实现产品与服务的升级,积极跟上中年化、女性化、中产化、存量化等新趋势,品牌力可能会被瞬间刷新,并强势助力销量、利润等核心指标的改善。如把比亚迪的产品换个大众标,把理想的产品换个奥迪标,销量或许会更高。

截至2025年初,从电气化到智能化,海外车企与中国车企的差距,不但没有缩小,反而越拉越大

虽然海外车企仍拥有较强的品牌力,但还能透支几天?

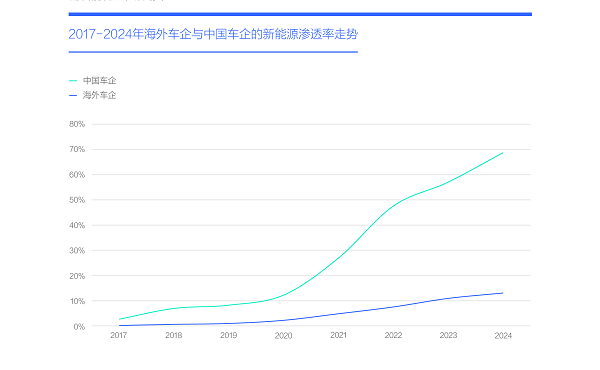

在非常关键的电气化赛道,中国车企与海外车企的差距不但没有缩小,反而在持续扩大:2017-2024年,中国车企的新能源渗透率持续提升,并逼近70%的高位,海外车企的整体新能源渗透率仅有13%,多数海外车企仍以燃油车绝对为主;2025年初大众不遗余力推广的EA888发动机,虽然对比同级别燃油车动力,的确有很大提升,但对比同级别车型搭载的电气化动力,扭矩、功率与能耗等核心指标几乎都不占优;2025-2026年大众等主流海外车企虽然也在加速布局新能源产品,但力度与进度都远远落后于中国车企,继2022年比亚迪全面转型为新能源车企后,2025-2026年将有更多的主流中国车企也会纷纷转型为新能源车企;

在同样关键的智能化赛道,中国车企与海外车企的差距也呈现持续扩大的趋势:2025年2月9日,长安汽车正式发布智能化战略“北斗天枢2.0”规划,长安汽车2025年起不再开发非智能化新产品,未来3年将推出35款数智新汽车,2026年天枢智驾将实现全场景L3级自动驾驶,2028年实现全场景L4级功能。2月10日比亚迪正式发布了高阶智驾系统“天神之眼”,王传福表示比亚迪全系都搭载“天神之眼”,首发21款车型,10万级以上车型全系标配。3月初,吉利汽车发布AI智能化战略布局。奇瑞、长城等中国车企也在积极谋划中……受制于落后的本土研发能力,绝大多数海外车企的智能化还在规划中。

2025-2026年,将成为海外车企整体品牌力透支的临界点,警惕份额跌至20%

2024年中国车市的品牌诉求高达68.35%,但近几年海外品牌的忠诚度、净推荐率等指标大幅下滑,严重危及品牌力,期间大众、日产、奥迪、宝马等绝大多数海外品牌,纷纷陷入“量价齐跌”的泥潭;

参考当下品牌建设的主流观点,并结合腾易研究院的自身比较优势,我们将探究海外车企提升品牌力的突破口,落在产品与服务背后的用户上;

从用户角度分析发现,近几年中国购车用户加速中年化、女性化、中产化与存量化等,涌现出节能大车、代步小车、便利经济服务网点等有关产品与服务的新需求。但目前海外车企的用户理念仍以年轻化和首购为主,客观上也存在大男子主义和工薪占比过高等挑战,产品与服务仍局限于经济廉价车、中庸设计、以综合服务网点为主等传统特征,导致销量、利润等大幅下滑,以及品牌力被严重透支。同期,比亚迪、理想、小米等优秀中国品牌的产品与服务的优化,积极迎合用户新需求,销量、利润等大幅改善,品牌力也有显著提升,出现选购新能源只买比亚迪等中国品牌的新现象;

虽然2024年海外车企仍占据中国车市品牌诉求TOP20的主导地位,理论上仍有一定的品牌透支空间,但截至2025年初,从电气化到智能化,海外车企与中国车企的差距,不但没有缩小,反而越拉越大。2025-2026年,虽然大众、丰田、本田、福特等海外车企都有强势举措,但期间中国车企没有任何“打盹”的迹象,只会进一步强化力度,尤其是高端化、节能化、智能化等。未来五至十年,中年化、中产化、存量化将全面主导中国车市,女性化将成为重要组成,按照目前的布局推演,中国车企只会进一步拉大与海外车企的差距;

2020-2024年,主流海外车企可以通过透支品牌力减缓市场压力,2025-2026年,多数主流海外车企的品牌力透支,将迎来临界点。2024年海外车企的在华销量份额跌至40%多点,2025-2026年,会不会跌至20%?海外车企真得好好反思下in china for china战略的in,到底是蜻蜓点水式in,还是深入骨髓式in?