易车研究院发布华为汽车洞察报告(2024版)

2024年BBA深陷价格战与市场销售泥潭,问界异军突起,华为“四界”加速布局高端车市,积极挑战BBA

三年疫情彻底打乱了BBA(奔驰Benz、宝马BMW与奥迪Audi)的在华战略,产品更新严重滞后于中国车市的中年化、女性化、单身化、老年化之“用户新四化”等新趋势。2023-2024上半年,BBA机械式推进电气化、智能化,且不断受挫,34C(宝马3系+奥迪A4L+奔驰C级)、35C(宝马X3+奥迪Q5L+奔驰GLC)、56E(宝马5系+奥迪A6L+奔驰E级)三组主力产品深陷价格战深渊,市场销售疲软,经销商不断退网。2024下半年,BBA的在华形势只会更严峻;

反观中国品牌阵营,理想、腾势、问界、小米、比亚迪等纷纷推出了更节能、更高端、更时尚、更个性等更适合中国用户新需求的全新产品,在高端车市的销量节节攀升。华为系自然是其中的佼佼者,2023年10月起,问界异军突起,2024上半年问界M7、问界M9交替领衔,共同助力问界的月销量突破3万辆,甚至4万辆。仅用半年时间,问界在中国高端车市就实现了“诺曼底登陆”,激励着智界、享界和尊界持续冲击中国高端车市,对BBA的主导地位构成了强大威胁;

2024下半年,即便BBA能准确优化在华战略,新一轮产品的大规模发力,最早也得从2026-2027年开始。继问界M5、问界M7、问界M9、智界S7和享界S9之后,2024年四季度至2025年,华为系将持续投放问界M8、智界R7、尊界MPV、尊界轿车等更多高端产品,将持续冲击BBA的主导地位。

近七八年,BBA的主力燃油车变化不大,新能源又出师不利,产品布局软肋成为华为拿捏BBA的关键突破口

疫情三年只是进一步暴露了BBA的隐患,BBA的隐患其实长期存在,尤其是最核心的产品布局板块:近七八年,BBA在华的走量燃油车一直以34C、35C和56E三组中规中矩的家用产品为主,但近几年中国高端车市快速滋生出大家庭、个人代步与运动化等新消费诉求,不仅导致BBA的主力产品脱节于市场新需求,而且加剧了BBA的内耗,三者的竞争生态由1+1+1>3退变成1+1+1<3,上汽奥迪等新合资车企成为烫手山芋;近三年,虽然BBA加速投放了电动车,但机械式遵循油电平替思维、家族化设计和高定价原则,错失了以女性为主、聚焦城市代步场景,和凸显性价比卖点的电动车新机遇。截至2024年8月,宝马i3、奔驰EQE等电动车的售价,不得不降至同级别燃油车以下的水平,彻底打乱了BBA的在华战略节奏;

2023年10月至2024上半年,问界M7、问界M9就像两把钢刀,分别插入BBA的紧凑型SUV和中型SUV、中型SUV和中大型SUV的定价软肋,再基于大空间、智能化等卖点,快速构建起了对比BBA的差异化优势竞争体系。华为的产品布局也有不尽如人意的地方,2024年三季度,对比宝马i5、奔驰EQE的终端售价,享界S9并没有价格优势,和享界S9的大尺寸对城市代步场景并不友好,以及其纯电动力形式对行政级需求也不太友好,共同导致享界S9出师不利;

2024年的华为并非十全十美,但优化效率远不是BBA能比拟的,一见享界S9出师不利,立马请来了大美女杨幂。2025-2026年,BBA产品布局的软肋仍会非常明显,只会进一步刺激华为如饥似渴的征服欲。

为更好探究华为拿捏BBA产品布局软肋,本报告结合华为角逐高端车市的愿景,从家庭财富切入,贯穿富豪、中产与工薪三大细分车市

截至2024年8月,问界、智界、享界和尊界之华为“四界”都聚焦高端车市,在过去一百多年的全球车市,没有一个车企最终干成功过,我们不否认华为的勇气和魄力,但对该策略谨慎乐观。有人可能会认为华为模式不同于中央集权制的车企集团,它更像高度自治的联邦制,与合作车企商量着来,走一步看一步。有关“四界”模式会如何演变,以及华为造不造车等话题,目前众说纷纭。本报告一步到位,直接假定“华为要造车”,认为“四界”是过渡模式,免得麻烦,再基于此,把华为“四界”角逐高端车市的讨论重心,由“高端品牌”转向“高端车市”,并从家庭财富切入,基于富豪、中产与工薪三大细分车市,以BBA为参照物,积极探究华为汽车高端化的新机遇与新路径;

本报告的研究数据以易车研究院的线上调研为主,2023年的总样本量超过6万份,以易车大数据和易车研究院的线下调研数据为参考,2023年的线下调研样本量超1万份;

易车研究院的用户细分系列洞察报告,只含新车市场,不含二手车市场,大家在阅读时要辩证看待调研数据,诸如新车市场的青年用户的减少,不等于整体购车青年的减少,目前越来越多的青年正涌入二手车市场。

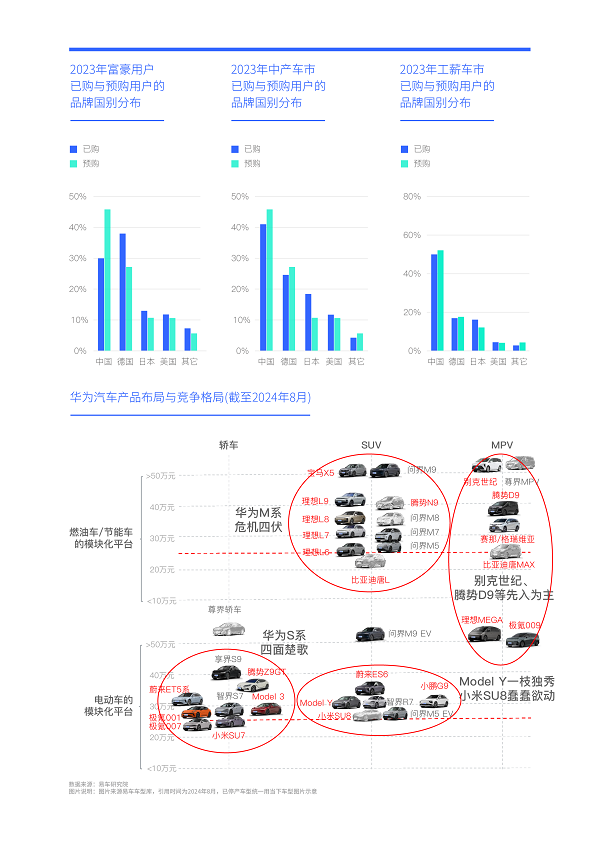

2023年BBA仍是中国富豪车市的主体,但BBA的产品调性愈发脱节于高知化与女性化的新趋势,华为除夯实创新标签也得补齐女性短板

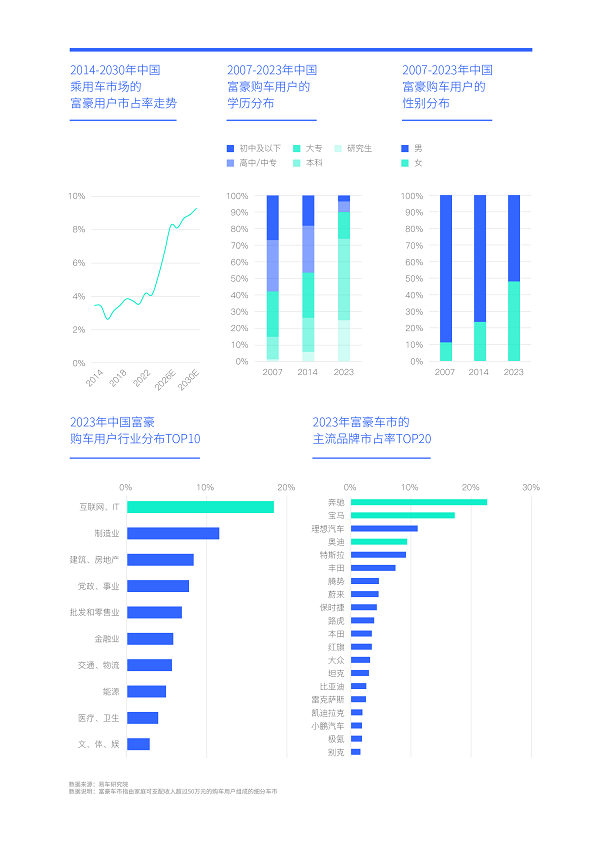

近二十年,随着高等教育的加速普及,中国富豪车市的消费主体,由低学历的暴发户群体,快速转向高知用户。2007年中国富豪车市的大专及以上的高学历占比突破40%,2014年突破50%,2023年突破90%,研究生近25%。期间高学历用户集中的互联网、IT行业,快速超越制造业、房地产等传统行业,成为中国富豪车市用户来源最多的行业,2023年占比超过18%。由于华为身处创新前沿的IT行业,且是中国技术创新企业的典范,在中国车市快速趋向高知化的过程中,问界M7、问界M9等华为系车型,自然更容易脱颖而出;

在中国富豪车市,与高知化相映成趣的是女性化,女性用户的占比由2007年11.27%飙升至2023年48.08%,成为中国富豪车市的新消费主力,女性对BBA的销量贡献清一色过半。2024上半年即便高度男性化的M9,其女性占比也超过了20%,足以说明女性用户的强大。但截至2024年8月,华为的整体造车思维仍以大男子式的古典浪漫主义为主。2024年三季度,凸显流线运动风格的享界S9理应积极迎合女性用户,但起初华为不遗余力将其定义为可对标迈巴赫、宝马7系等的行政座驾,强调出差乘坐更舒适等高度男性化的卖点。不幸中的万幸是,遭遇了出师不利的尴尬后,享界S9快速融入了杨幂等女性宣传元素;

2023年中国富豪车市的终端销量逼近90万辆,市占率超4%,理想、特斯拉两大新锐品牌晋级至富豪车市的市占率TOP5,但主体仍为BBA,奔驰位居榜首,市占率高达22.65%。2024-2030年,基本预判中国富豪车市仍会持续壮大,占大盘比例有望突破9%,如华为不积极补齐女性短板,在中国富豪车市无异于自断一臂,也无法有效拿捏BBA;

中国富豪车市作为中国车市的战略高地,虽然绝对量不高,但价值很大,尤其是品牌价值。华为与BBA的较量,不是简单的比拼销量,而是抢夺话语权与比拼品牌价值。后者不在车型与品牌的多而在于精,不需要问界、享界、尊界等一哄而上,重在能否引领中国富豪车市的新消费趋势,重在能否对BBA形成战略核威慑。

中产车市即将成为中国第一车市,且用户高端化诉求强烈,中产车市也是BBA的最大车市,是华为全面挑战BBA的核心战场

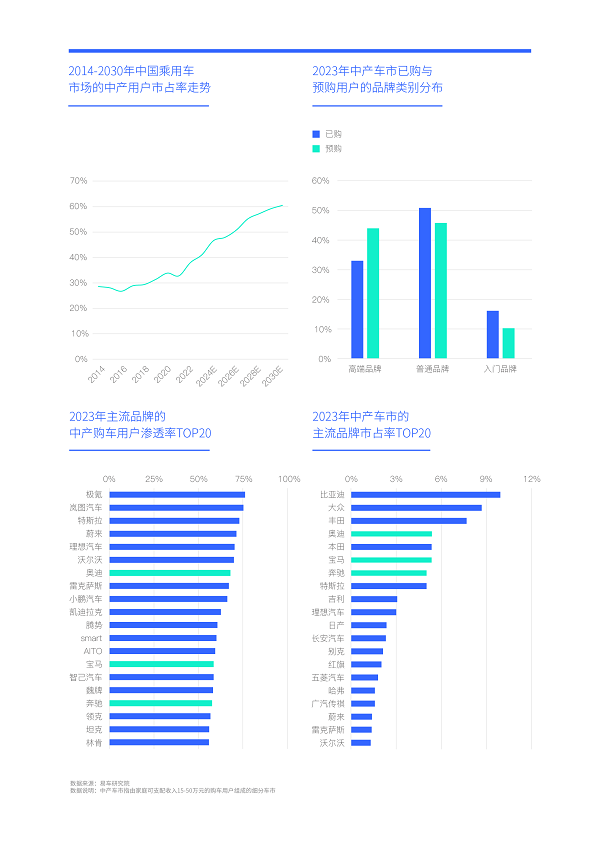

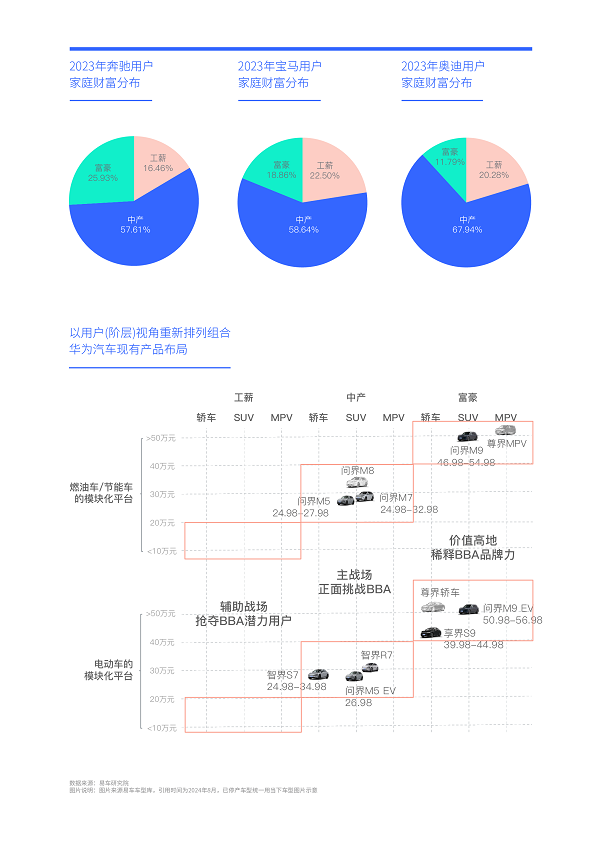

一旦华为在富豪车市对BBA形成战略核威慑,最大变现场景一定在中产车市。2023年中国富豪车市的总量不及90万辆,但中产车市逼近900万辆,市占率升至41.03%。中产车市也是BBA的最大车市,2023年奥迪、宝马、奔驰来自中产家庭的销量占比分别为67.94%、58.64%、57.61%。2024-2030年,预判中产车市的份额将超越50%,甚至有望挑战60%,将成为中国乘用车市场的第一车市。BBA如能迎合中产车市的新需求,完全有绝地反击的机会,反之亦然;

中国中产车市的用户质量非常高,2023年有33.04%的中产购车家庭选择了高端品牌,预购高端品牌的占比进一步升至43.93%,该特征有利于华为汽车持续拓展市场空间,也有利于BBA转型升级。2023年BBA在中产车市的市占率排行第四至第七,日后每前进一步,都是几十万辆的增量空间;

2025-2026年,华为“四界”不应在价区上盲目遥遥领先,务必要把资源集中于以20-40万元价区为主的中产车市。中产车市以家庭用户绝对为主,自驾游诉求强烈,对能源形式的要求,不局限于纯电与增程,华为应争分夺秒丰富能源形式与升级节能技术,积极预防BBA从大PHEV切入。

华为高端化战略的重点固然在余承东式的大叔,但不能忽略收入不高的工薪小鲜肉与小仙女们,这是华为挑战BBA的“闭环工程”

富豪车市决定BBA的品牌价值,中产车市决定BBA的市场规模,工薪车市决定BBA的未来,尤其工薪青年车市;

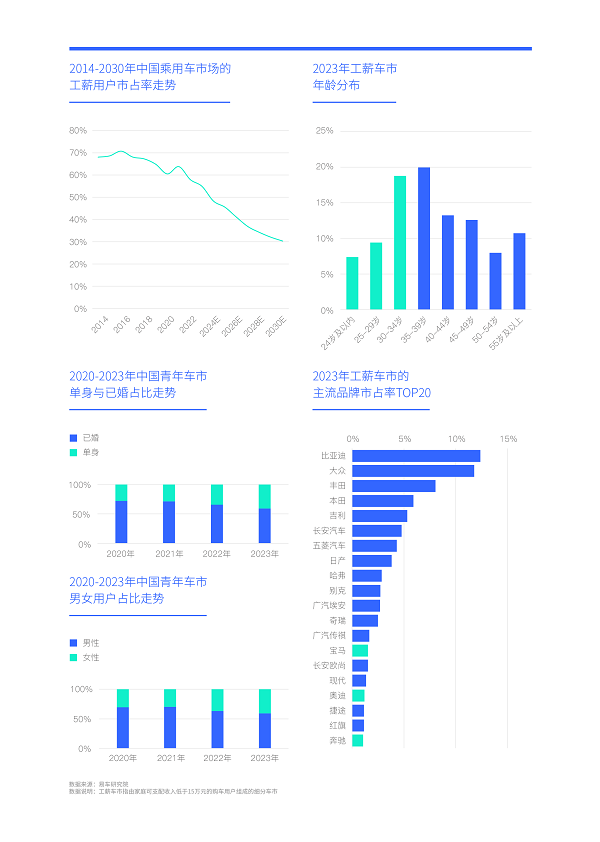

近几年,由于青年减少、工薪用户加速涌入二手车市场等原因,中国工薪车市一直在萎缩,2023年市占率跌至54.87%。2024-2030年,预判工薪车市仍将萎缩,市占率可能跌至30%。虽然工薪车市一直在萎缩,但仍是中国车市的重要组成部分,其中工薪青年一直被BBA视为潜力用户,并以入门车型适当兼顾该群体。近三四年,BBA大规模降价促销,不少入门产品的终端售价都跌进了20万元以内,甚至降至15万元,吸引了更多工薪青年,2023年BBA清一色晋级到工薪车市的市占率TOP20。未来几年,如BBA战略优化得当,新一轮大节能产品能快速跟进,目前快速积累的工薪青年,日后极有可能持续消费BBA;

2023年青年车市的单身化、女性化显著,但截至2024年8月,华为的问界、智界、享界的整体售价都高于25万元,很难吸引上述青年。未来几年如华为的产品布局仍是为了高端而高端,持续忽略工薪青年用户,华为高端化战略会容易出现掉链子现象。理论上,目前华为对青年用户应有强大的号召力,以及华为合作的奇瑞、北汽、江淮、赛力斯,原本都是工薪车市的老油子,尤其是奇瑞。

高端化战略的主战场在中产车市,辅助战场在工薪车市,价值高地在富豪车市,华为挑战BBA应积极优化市场布局

公认的主流高端品牌BBA,与想成为主流高端品牌的新锐品牌理想和特斯拉,都在不遗余力用富豪用户粉饰自己的逼格,但富豪用户始终不是它们的销售主力。2023年,奔驰、宝马、奥迪的富豪用户占比分别为25.93%、18.86%和11.79%,理想和特斯拉分别为25.97%和13.28%,都是发挥画龙点睛的价值。目前,中产已成为BBA的主力用户,2023年,奥迪、宝马、奔驰的中产家庭占比分别为67.94%、58.64%、57.61%。剩下的用户来自工薪家庭,2023年奔驰、宝马、奥迪的工薪占比分别为16.46%、22.50%和20.28%,发挥锦上添花价值;

2024年华为“四界”都争先恐后抢着去画龙点睛,享界S9一口气干过了40万元,问界M9干过了50万元,接下来还有号称定价百万级的尊界。截至8月,华为的“高价自信”喜忧参半,M9成绩斐然,月销量快速过万辆,但外因不可忽略,即竞品尚未大规模布局类似产品,以及市场对大节能车需求强烈。华为式套路在享界S9身上有些出师不利,急急忙忙搬出大美女杨幂救场。8月20日,同级别的腾势Z9GT/Z9预售33.98-41.98万元,还提供增程版,就像对享界S9的当头一棒;

2023-2024年,BBA的大规模降价促销,客观上有利于自身的价格体系更加合理,日后一旦能推出更适销对路的产品,并积极优化官方价格体系,BBA在华完全有绝地反击的可能。建议华为汽车的高端化战略,由“高价自信”转向“体系自信”:聚焦20-40万元价区,重点布局中产车市,全力抢夺BBA的主力用户;集中资源精耕富豪车市,抢夺价值高地,努力稀释BBA的品牌力;适当兼顾工薪(青年)车市,积极争取BBA的潜力用户。

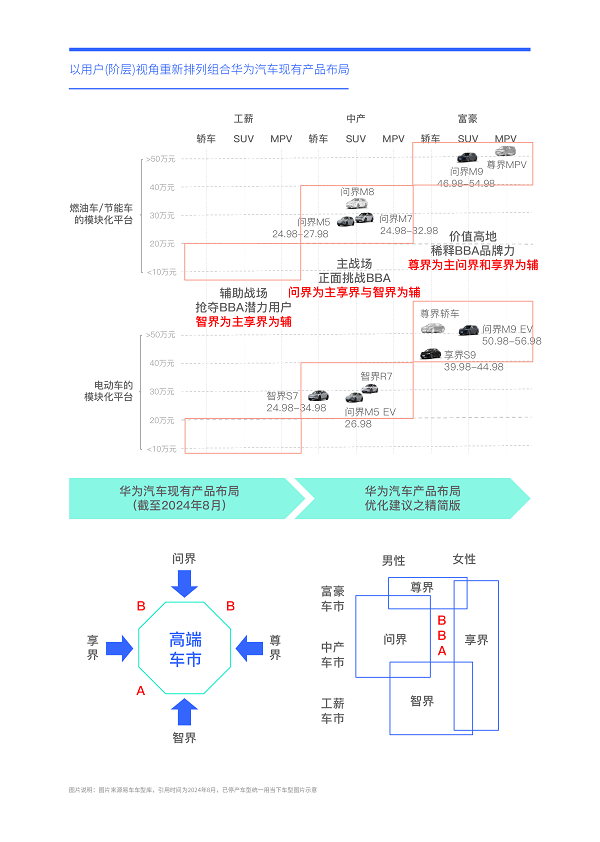

优化市场布局为华为优化品牌布局打下基础,问界可聚焦中产车市,智界可聚焦工薪(青年)车市,尊界可聚焦豪富车市,享界可聚焦女性车市

一个屋檐下,智界有S7,享界有S9,都主打纯电动力与流线运动设计,部分说明华为“四界”的目前产品定义与用户区隔并不清晰。根据“将中产车市定义为主战场、将富豪车市定义为价值高地、将工薪车市定义为辅助战场”的市场布局建议,能很快捋清华为“四界”的品牌布局优化方向;

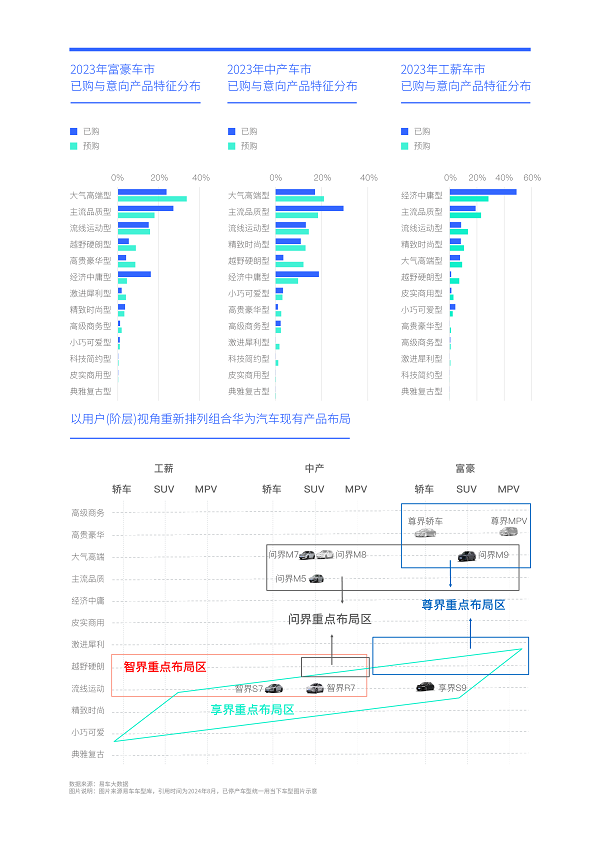

基于当下市场表现与未来短期产品布局,问界更适合聚焦中产车市,适当兼顾富豪车市,未来除了投放M8、M6等SUV产品,还可适当考虑M7、M8、M9的同级别MPV,积极拓展新品类,全力挤压34C、56E的市场空间。问界的难点在升级节能技术,中产用户以家庭为主,家庭用户越来越倾向节能大车,且不排斥PHEV、HEV;智界可聚焦工薪(青年)车市,适当兼顾中产单身用户,延续S7、R7的流线运动设计,努力下探价区,积极迎合青年的单身化、女性化等新趋势,全力抢夺奥迪A3、奥迪Q3、奔驰A级、宝马X1等入门高端车型的青年用户;既然尊界喊出了定价百万级的产品,要干迈巴赫、劳斯莱斯等顶级产品,那尊界就认认真真聚焦富豪车市吧,打造华为汽车的旗舰产品,不断稀释BBA的品牌力;目前比较别扭的是享界,首款产品S9的行政级诉求,与尊界有潜在冲突,流线运动元素,与智界有潜在冲突。虽然华为的高端化战略雄心勃勃,但非常不完整,缺失了重中之重的女性版图。理论上享界S9有向女性车市的延展空间,以及合作方北汽也有考拉等主打女性的资源,享界不如认认真真聚焦女性车市,努力打通工薪、中产与富豪之三大女性细分车市,直击BBA的女性软肋。退一步海阔天空,中产车市主导时代的即将到来,女性将撑起中国车市的半边天;

截至2024年8月,BBA的中型与中大型两大产品主打中产车市,大型与性能产品主打富豪车市,紧凑型及以下产品主打工薪(青年)车市,BBA的产品线布局整体上也算清晰与完整,主要问题是受制于落后的本土研发导致产品更新太滞后,意味着留给华为的战略时机可能就这么两三年。

市场与品牌之后,就是产品优化,问界可主打主流品质与大气高端,尊界主打高贵豪华和越野硬朗,智界主打流线运动与越野硬朗,享界主打精致时尚与流线运动

市场布局和品牌布局明确后,接下来就是重中之重的产品布局:2023年,对比已购产品特征占比,富豪车市的大气高端型、越野硬朗型、高贵豪华型与激进犀利型的意向占比都有大幅提升,其中高贵豪华、越野硬朗提升显著,建议尊界重点布局后两者,适时试水激进犀利型。基于M9,问界也可适当兼顾富豪车市,抢占大气高端型机遇;2023年中产车市的占比最高的是大气高端型与主流品质型,偏家庭男性用户,建议问界主打。流线运动型和精致时尚型紧随其后,偏女性与代步场景,建议享界主打。中产车市增长幅度最大的是越野硬朗型产品,享界可适时布局;2023年工薪车市意向占比最高的仍是经济中庸型,但降幅巨大,工薪男性青年主要集中主流品质型、流线运动型和越野硬朗型,由于主流品质与后两者的产品特征差异显著,以及智界当下产品以个性化的流线运动型为主,建议智界主打流线运动型,适时推出越野硬朗型。工薪车市的精致时尚型、小巧可爱型主要由工薪女性青年选购,聚焦女性的享界可积极布局;

截至2024年8月,BBA的34C、35C、56E三组在售主力产品,以主流品质型、大气高端型为主,且整体设计风格偏传统。除了品牌,上述产品在以换购、节能、大家庭等有中国特色的消费元素越来越凸显的高端车市的竞争力愈发不显著。在快速崛起的越野硬朗型、流线运动型、精致时尚型等新细分领域,BBA又没有布局国产车型;

在产品布局层面,BBA约等于张开双臂拥抱华为汽车,余承东是不是有点害羞呢?

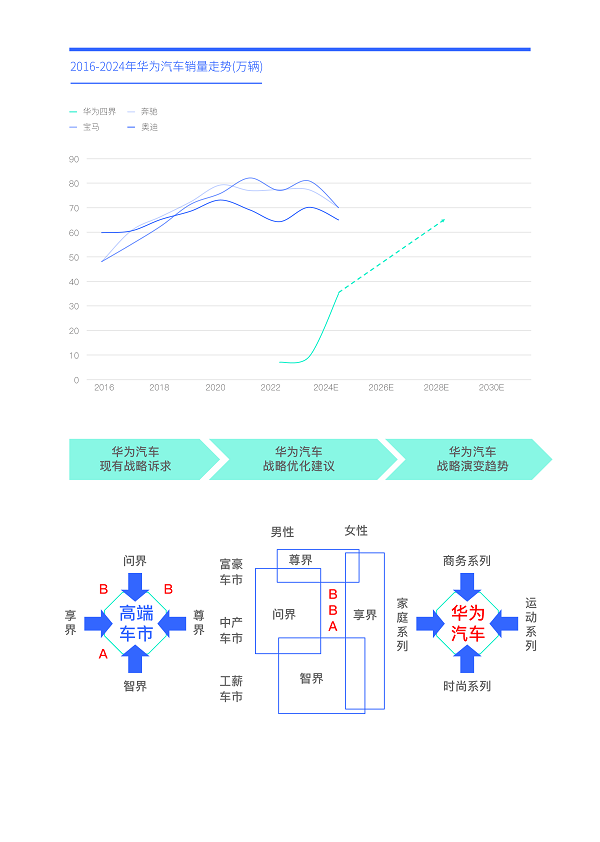

2024-2026年,是华为汽车挑战BBA在华高端车市主导地位的关键期,也是基于华为“四界”涵养华为汽车的黄金期

近七八年,BBA的主力燃油车变化不大,新能源又出师不利,产品布局软肋成为华为拿捏BBA的关键突破口。进入2024年,BBA进一步陷入价格战与市场销售泥潭,但同期问界异军突起,华为“四界”突然加速布局高端车市,正式吹响全面挑战BBA的号角;

在富豪车市,2023年BBA仍是主体,但产品调性愈发脱节于高知化与女性化的新趋势,华为有创新标签优势,但也有严重忽略女性之短板。中产车市即将成为中国第一车市,且用户高端化诉求强烈,是BBA的大本营,自然是华为全面挑战BBA的核心战场。工薪车市虽持续萎缩,但市场份额仍很庞大,华为如能适当兼顾工薪青年车市,将完成挑战BBA“闭环工程”建设。整体看,富豪车市决定高端品牌的价值,中产车市决定高端品牌的市场规模,工薪车市决定高端品牌未来,尤其工薪青年车市;

在华为的高端化战略挑战全面BBA之际,首先要优化市场布局,将中产车市定义为主战场,工薪车市定义为辅助战场,富豪车市定义为价值高地。其次要优化品牌布局,问界可聚焦中产车市,智界可聚焦工薪(青年)车市,尊界可聚焦豪富车市,享界可聚焦女性车市。最后就是重中之重的产品优化,问界可主打主流品质与大气高端,尊界主打高贵豪华和越野硬朗,智界主打流线运动与越野硬朗,享界主打精致时尚与流线运动。

市场清晰了,品牌清晰了,产品清晰了,“华为汽车”自然而然就清晰了。

2024年起,能清晰预判与积极布局高端机遇和挑战BBA的本土车企,除了华为,还有理想汽车、比亚迪、小米等一大堆

近三四年,由于BBA的产品更新相对滞后,且新能源出师不利,但中国高端车市又蓬勃发展,除了华为受益,理想、比亚迪、小米等一大堆中国本土车企纷纷受益。其中理想汽车已取得比问界更好的成绩,2023年销量升至38万辆,2024年有望挑战50万辆。比亚迪快速建立相对完整的高端化体系,仰望聚焦富豪车市,抢占价值高地,腾势与方程豹重点厮杀中产车市,王朝与海洋快速称霸工薪车市,2024下半年,又要马不停蹄布局中产车市,推出多款中大型多功能节能产品。2024年初,小米汽车破釜沉舟,SU7聚焦二十万元价区,再加雷军“润色”,瞬间打开格局……

2023年对比已购占比,富豪家庭、中产家庭与工薪家庭,都有选购中国品牌的强烈欲望,阶层越高,选购中国品牌的“政治觉悟”越高。2024-2026年,华为、理想、比亚迪、小米、蔚来、极氪、红旗等广大中国本土车企,角逐高端车市的市场环境只会越来越好。2026-2027年BBA有没有绝地反击的机会,主动权转向了华为等中国本土车企。