为什么“全国购”能引发优信的估值体系重建

最近,遭逢连续估值打压的优信披露了2019年一季度财报。在此次披露的数据中,优信改变了以往报告的格式,首次对外展示了其全国购业务的业绩表现。

从数据上来看,培植不到两年的“全国购”业务增速只能用“夸张”来形容。2019年一季度全国购20,647辆车的销量超过了总体出售车辆的四分之一,同比增速高达48倍;GMV达到22.68亿人民币,增长33倍。全国购总收入2.8亿,同比增长54倍。

事实胜于雄辩,全国购是优信打出的一张好牌。

“全国购”对优信有什么意义?

为什么优信要特别列出全国购业务的指标呢?很简单,因为“全国购”是优信二手车电商生态的“原貌”,未来优信会把这项业务当拳头产品来推进。

过去的二手车电商充其量是一个信息撮合平台,对交易场景的把控力很弱。很多人质疑,目前的互联网模式对于二手车销售来说存在水土不服。因为大多数二手车买家在比价上的需求不及小商品敏感,但是二手车最大的质量问题——品控问题,或者说是车况稳定,是买家愿意耗费以更多剩余价值为代价希望换取的。

在线难解决品控的问题,但并非不能解决。互联网作为一个缩短链条,加快效率的工具,本身并不存在无法解决的痛点,或者无法优化的商业模式。

其实仔细考虑当年淘宝的成功之路,你就能知道互联网解决的究竟是什么痛点——从单纯的信息撮合到优胜劣汰的良品导购体系,成立十五年的淘宝率先代替全中国所有的电商“试错”,从重建运营体系、积分系统在商户与买家间建立信任关系。而后,随着网民增加,商铺与买家同步增长,互联网开始酝酿出一种新的生态体系,头部流量格局开始逐渐成型——头部商家有倾向做好品控和售后保持口碑形成正反馈,由此构成口碑商家实现平台口碑的“双赢格局”。

而之所以能形成这种良性循环,还有一个隐含条件:以小货件贩卖为主的淘宝商铺通过日趋完善的物流体系,能够覆盖大部分国内地区买家的购物需求。头部效应引发的良性循环则基于全国范围无数商户的横向比拼形成的基于“大数定理”的用户自然选择。

而这就是为什么基于“全国购”业务对优信来说至关重要。

二手车类似房产交易,是一个低频的,高价值的交易过程。用户往往不会如决定买一件衣服一样快速决定一辆车的购买,其中涉及很多的决策过程。试想一下二手车电商场景把控的问题:本地购的前提下,买家卖家在二手车平台上获得联系、线下看车、当面验车、当面扯皮、当面成交、平台存在的必要性被降到最低。

而在“全国购”的交易流程下,用户当面验车,砍价的可能性降低,对平台交易服务场景的依赖度增加,基于对平台的信任和对口碑商家的信任实现成交,二手车平台的角色则完全可以从单纯的信息撮合中抽离出来,化身服务商和导购等场景支配者的角色。

此外,在头部流量聚集的过程中,二手车商能顺便解决商户二手车定价不合理,品控不严格的问题,催生平台头部卖家,由此形成与淘宝类似的良性循环过程。

因此,“全国购”一口气解决了多个问题,一是让定价公正产生得以扩散的口碑效应,二是平台流量效应,三是头部卖家效应。这些效应综合起来,自然形成了平台的粘性与不可替代性,从而显著提升了优信整个服务体系的议价能力。

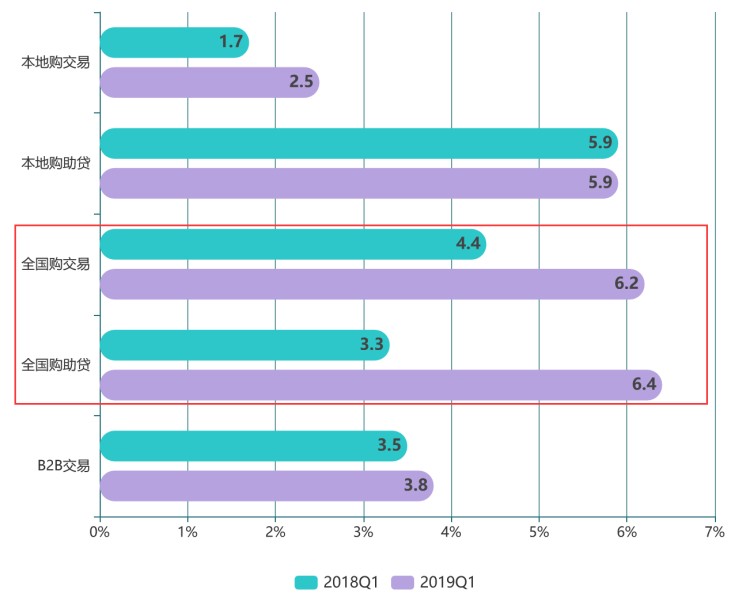

具体来看,优信一季度的全国购业务的服务费率比本地购业务高出了一大截。全国购的购车业务服务费率达到了6.2%,同比增长1.8个百分点;全国购助贷业务服务费率达到6.4%,同比更加增长3.1个百分点。

2019年Q1优信各业务服务费率(%)同比增长

数据来源:优信2019Q1财报

同时,整体佣金比例的提升,带动优信一季度毛利率从65%上升到70.5%。别小看这5个百分点,这一毛利提升所建立的相对优势,有可能成为优信如护城河般的绝对优势。

对标Carmax,优信目前估值是否合理?

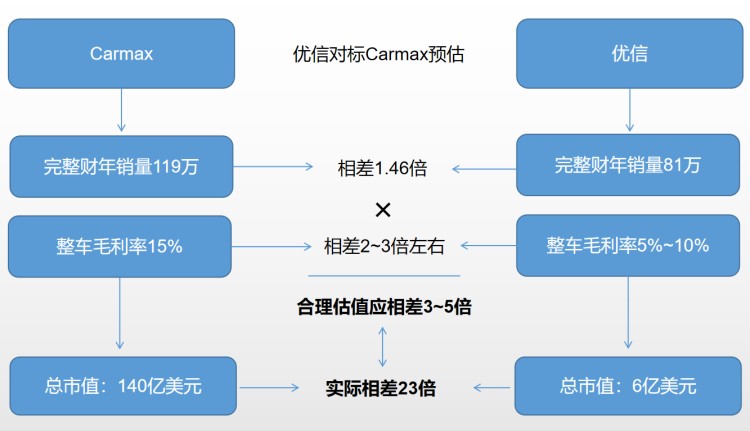

日前,被国内二手车平台对标了一圈的Carmax又创下了历史新高,总市值达到140亿美元。相比之下,优信同期总市值只有5.93亿美元,是Carmax的1/23。

为什么同样是卖四个轱辘一块铁皮的公司,估值能相差如此之巨?我们不妨横向对比一下两家公司。

Carmax是美国的一家老牌的二手车交易商,Carmax扩张的路子,是从二手车批发的B2B车商开始,以实体店二手车零售发家,再通过不断在全美开店实现扩张。近年Carmax将销售平台做到了线上,并开始以一个互联网玩家的身份竞逐二手车市场。

而优信的历史发展沿革,几乎就是另一个Carmax——起家于二手车批发商,后来开始发力二手车零售,唯一不同的是,出生在互联网纪元的优信,一开始就将店铺开在了线上。

同为二手车商,我们尝试把估值体系放在一个指标上:“单位车辆销售蕴含市值”。

根据Carmax去年的数据,其全年销售汽车119万辆,按照Carmax达到140亿美元的市值,平均一辆车大概能折合1.17万美元的市值。

而优信这边,2018财年撮合销售汽车81万辆,按照5.93亿美元的市值,车均市值只有730美元。相当于Carmax是优信车均市值的16倍。

或许你要说,Carmax是自营,优信是撮合,两者没有可比性。那我们再来比比两家人的毛利情况。

按照最新的数据估计,Carmax 2019财年第四财季每辆车的毛利率大概在15%,这个是根据整车毛利计算的。

而优信这边的毛利不是按照整车计算,而是按照佣金扣返佣计算的。

优信的服务费率分两部分,一个是交易佣金,一个是助贷佣金;而根据优信公布的财报,其毛利率为70%,如果将上述服务费率与毛利率相乘得到的数据,即可让优信横向对比Carmax的估毛利。

根据最新的财报,仅以优信的B2C业务计算,其本地购两项业务take rate加起来大概在7个点左右,全国购的take rate 在12个点以上。再乘以毛利率,我们大概可以估算优信的按照可比整车销售毛利在5%到10%,也就是Carmax毛利的二分之一到三分之一。

如果按照这个水准,以Carmax单位售车计算可比毛利水平,Carmax和优信单车价值应该在两倍之内,那么合理情况下,优信单车价值应该至少达到六千美元左右,也就是现在的十倍。相应的,按照单车价值计算的优信的整体估值则至少得在50亿美元以上。

优信对标估值示意

数据来源:SEC文件,雪球等,截止日期6月18日

而这还是在没有计算增速的前提下得到的结论。去年,优信二手车销量增速在六成左右,Carmax则只有6%。

至于为什么定价差别如此之大,很多人说,Carmax模式和国内的二手车平台的模式不同,Carmax自主收车,自主系统定价,无议价空间,长期口碑导致客户信赖定价从而形成口碑效应。然而由于美国本土二手车交易习惯的原因,Carmax依托线下店扩张,在流量渠道上显然属于“重资产”行列。

Carmax在去年四季度(最新报告)披露的汽车销售数据是43亿美元,这个数据是比预期更低的,原因在于综合成本率SG&A的提升。Carmax在过去一年加速开店,门店增速达到10%,但相对销售增速为6%,数据其实并不比开店数量快。

Carmax在过去一年推动了技术转型,构建全渠道购车体系并在美国第九大城市亚特兰大率先试点。按照Carmax自己的说法:“我们也对在亚特兰大推出的全渠道汽车的反响感到满意,消费者现在可以完全在家、店内或通过上网和店内体验的无缝集成购买汽车。到2020财政年度末,我们仍将向大多数客户提供这种体验”。

这种提升互联网服务的效率的节奏,如果放到中国互联网的大地上可能已经被末尾淘汰了。因为几乎所有的二手车平台都能达到这个要求。

其实所有人都知道,Carmax创出新高而优信等中概股却陷入“命运反转”的境地,完全是由于美股投资者对华资股的成见。美国有个投行以前列过一个所谓“Trump Up"的股票池,形容美国市场全面本土化后能因此受益的股票,而Carmax就是其中一员。这种状况其实加剧了中美对标企业的估值差。

其实,对标的意义不只是寻找相同点,更是对比模式的优劣。

相比Carmax,优信采取了一个较为不同的发展顺序,即先扩充线上渠道,再用全国购的模式“打通任督二脉”——“任脉”包括在淘宝、懂车帝、58同城等聚合型平台建立流量矩阵;“督脉”包括搭建触达四五线城市甚至县城的服务网点的合伙人模式,将小渠道糅合成大网络,任督二脉共同构成“超级供应链”。

而由此供应链为基础,优信2019年第一季度实际发生并承运的不重复物流线路8471条,全国购业务覆盖全国超900个城市及地区,交付距离超4000公里。这种在广袤国土上调运重资产的协调能力,是继二手车电商生态之外,优信第二个没有被明确估算的无形资产与护城河。

其实,估值成见普遍存在,估值差异在所难免。不管从模式对比,还是从GMV对比;无论二手车生态和“超级供应链”有没有被广泛认知,优信的估值应该远远超过目前不足6亿美元的这一数字。